目次

米国債の金利が上昇すると日本の銀行株はどうなるのか?

日本の銀行各社では外国債券(外債)の取引は米国債が多いので、アメリカの金利が上昇すると「米国債」の評価額が下がり、含み損を抱えるケースが多くなる。

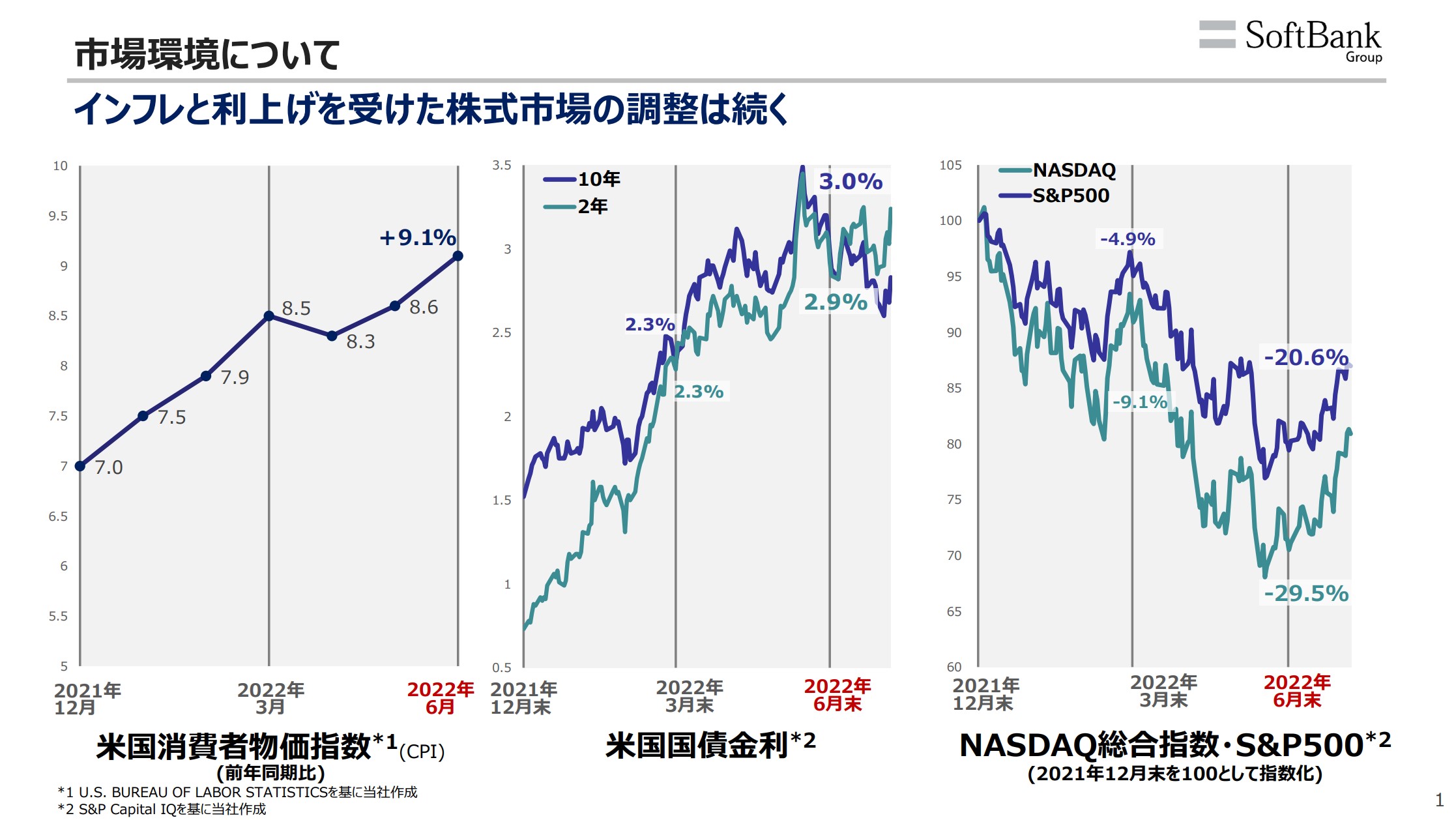

2022年に入り米国債10年の金利が6月に3.45%まで上昇、世界国債運用の指標として多くの日本の投資家に使われる「FTSE世界国債」は去年の12月から約5か月で12%下落。

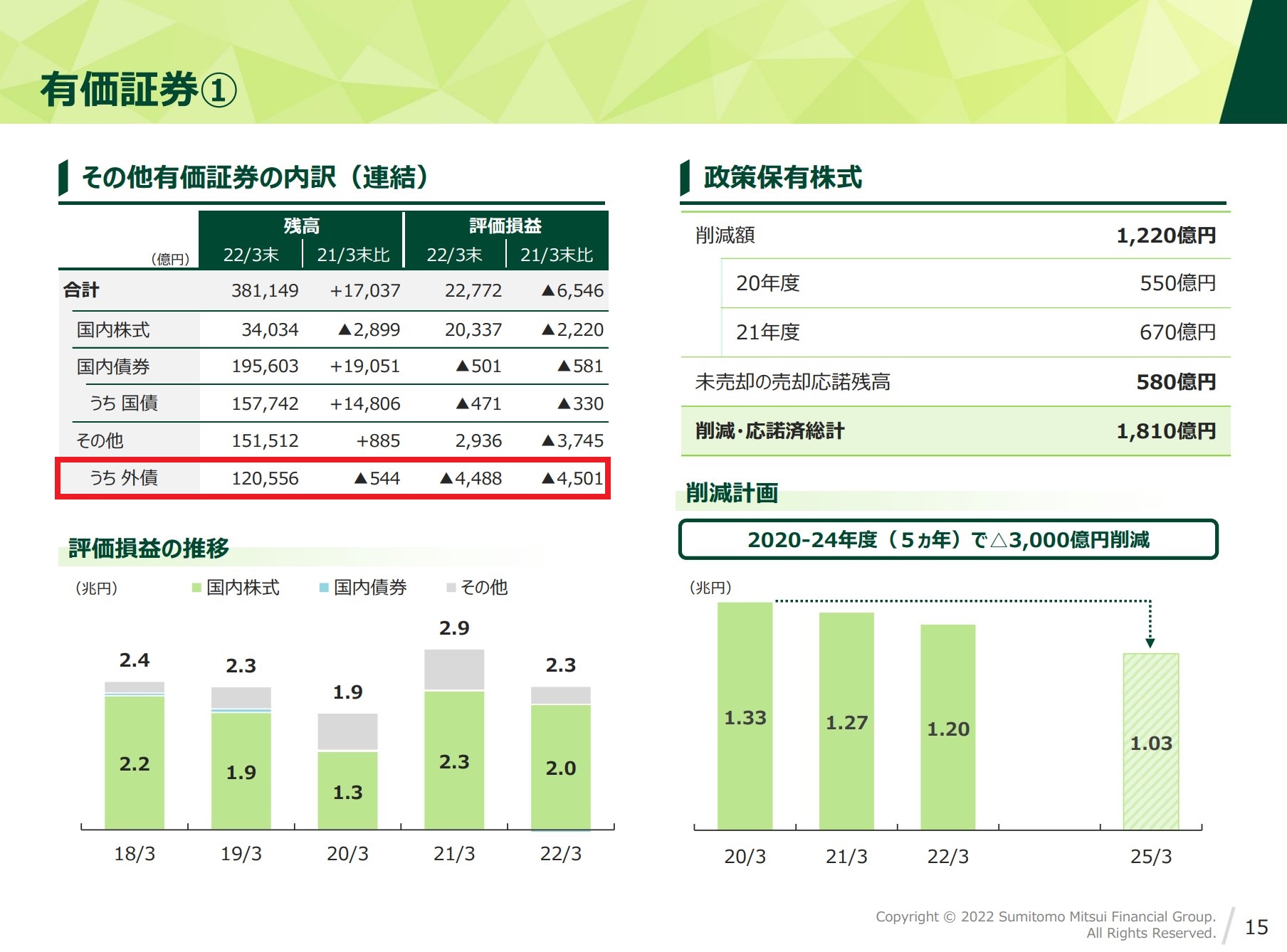

三菱UFJ、三井住友FG、みずほFGの3メガバンクで約1.5兆円の含み損

2022年3月末時点の三菱UFJ、三井住友FG、みずほFGの外国債券の含み損は、3社合計で1兆5,000億円程度発生していると見られている。

債券は満期まで保有すれば原則「全額償還」されるため、含み損がただちに「損失」につながるわけではないが、債券運用資金の自由度を確保するため、含み損を抱えた債権の一部は売却してロスカット(損切り)するのが通例。

含み損を抱えた外国債券(外債)は売却して損失を確定しなくても、評価額が下がれば帳簿上は「減損処理」して損失を計上しないといけない。

そうすると銀行の自己資本比率が下がるため、ポートフォリオの健全性を維持するためにも、含み損を抱えた外債は適度にロスカットして「損出し」する必要がある。

地銀の「外国有価証券」や「投資信託」の含み損は1兆円を突破

今年1月~6月に発生した世界的な株価下落の影響で、全国にある99の地方銀行では、2022年6月末時点で保有している「外国有価証券」や「投資信託」の含み損が1兆円を突破。

地方銀行の約半分に当たる44銀行が有価証券の含み損を抱え、3月末時点から損失額が6倍に急増。

この約1兆円の含み損は2008年のリーマンショック前夜に匹敵。

また金利の上昇により日本国内の債券含み損も5千億円を超えているらしい。

外国債券の大きな含み損を抱えた銀行の株価はどうなる?

2022年5月13日に発表された三井住友FGの決算では、2022年3月末時点で米国金利の上昇による外債の評価損が約4,500億円発生しているのが判明。保有している有価証券の損益も年初からの世界的な株価下落で、前年より約6,500億円減少している。

多額の含み損を抱える三井住友FGの株価は決算発表後に上昇

三井住友FGの保有資産の評価額は前年より約6,500億円ほど下がっているのに、三井住友FGの株価は5月13日の決算発表後から約8%上昇。

他にも有価証券評価損益の含み損がもっとも多かった栃木銀行(8550)の株価は決算発表後に年初来高値を更新したり、必ずしも「外国債券の含み損が多ければ株価が下がる」というわけではないみたいです。

銀行株全体のETFは横ばいで推移

7月末に第1四半期決算を終えた銀行株のETFは8,500円前後で推移。日本の銀行株は2022年に入り約1か月で15.6%上昇した後、ロシア・ウクライナ戦争の影響で年初の安値付近まで株価が下落したが、多額の含み損が発生している割には銀行株全体で高値を維持している印象がある。

地方銀行も「外国有価証券」や「投資信託」の含み損が1兆円を突破して、リーマンショック前夜の状況に陥ってるはずなのに、個別に監視対象としている銘柄は去年より株価が高い銘柄のほうが多い。

2022年8月時点で「第1四半期決算」を通過した日本の銀行株を分析してみると。

■外国債券の含み損を多く抱えてたとしてもすぐに銀行の株価が下がる訳ではない。

■銀行株で重要なのは四半期決算毎の業績。

■評価損を抱えている外債の売却(損失確定)で利益が大幅に減るのか注目すべき。

■米国10年国債の利回りが半年で1.5%→3.5%程度に急上昇しても日本の銀行株はヨコヨコで推移。

市場としては「有価証券評価」や「外債」の含み損は一時的な要因、今後も株式や国債の損切りが利益と相殺できる範囲の損失であれば、恐らく株価の暴落はないはず。

世界の株式市場は7月から反転急上昇

NYダウやS&P 500は年初から半年で20%~24%(ナスダックは約▲30%)近く暴落してやばかったが、7月中旬以降に株価が約15%近く反転上昇。米国債10年の金利も一時3.5%まで上昇したが、8月は2.6%~2.9%台で落ち着いた状況が続いている。

日本株に限って言えば2022年は日経225社の「4社に1社」が過去最高益を更新している状態で、業績だけならリーマンショック並みに大暴落を起こすような状態にはない(むしろ業種によっては絶好調)

欧州はロシアが天然ガスを止めた影響で電気代やガス代が爆騰して経済がやばい状態(いつ○○ショックが発生してもおかしくない)だが、日本やアメリカは消費者物価指数の高騰が思ったより企業業績に影響を与えてないので、再びコロナショックのような「〇〇ショック」が発生しない限り、3か月以内に株価が暴落するリスクは低いと考えられます。