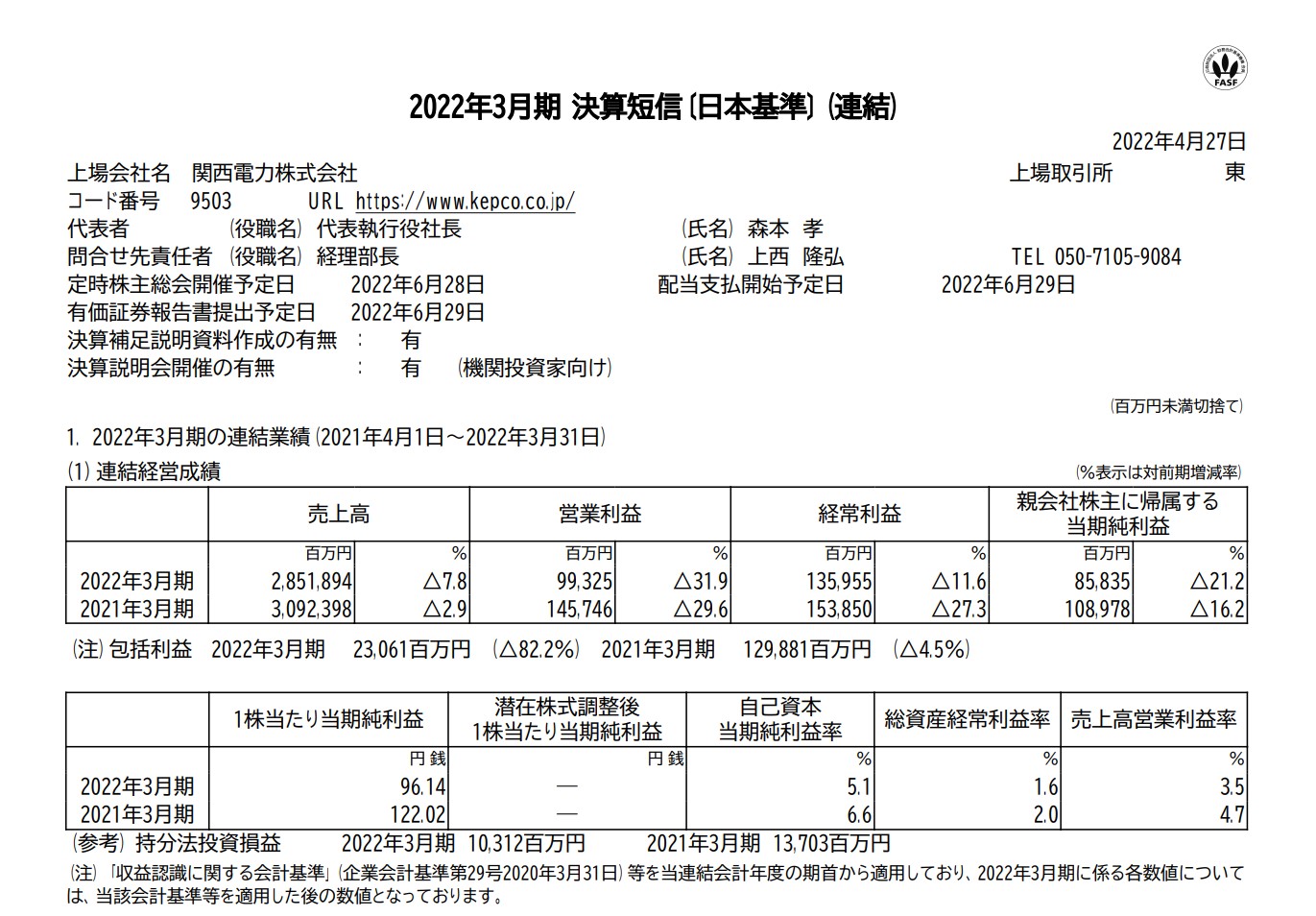

昨日、関西電力の本決算が発表され、2022年3月期(2021年4月1日~2022年3月31日)はかろうじて1,359億円の黒字を確保できているのだが、2023年3月期の業績予想は経常利益が最大1,000億円のマイナスとなる見通しで、連結決算で8年ぶりの大赤字に転落する予想となっている。

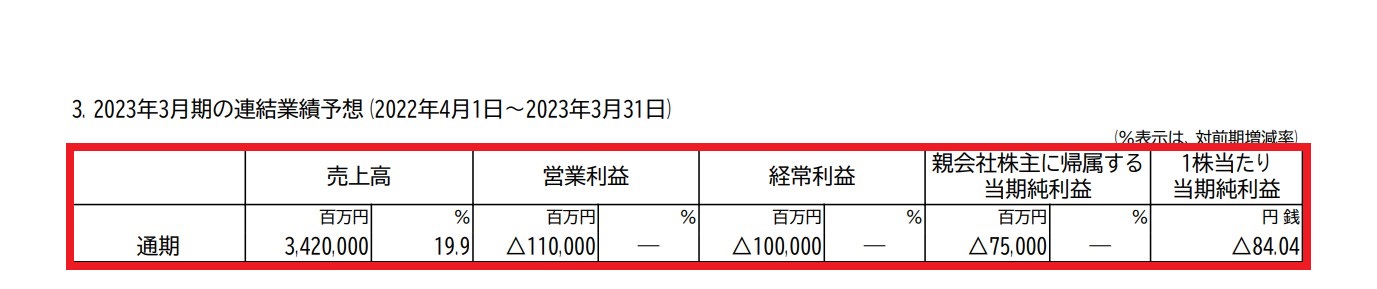

目次

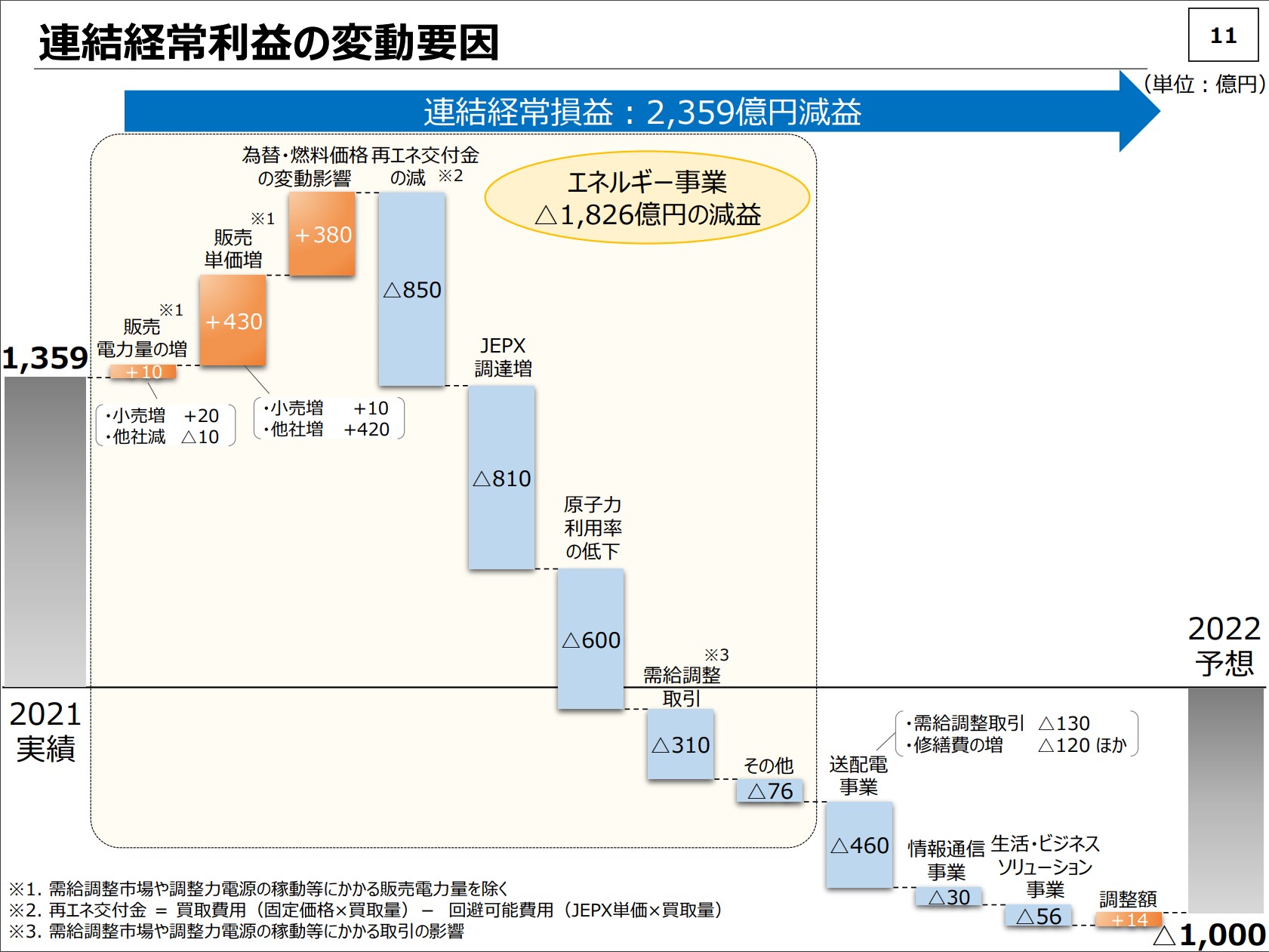

関西電力の経常利益 変動要因

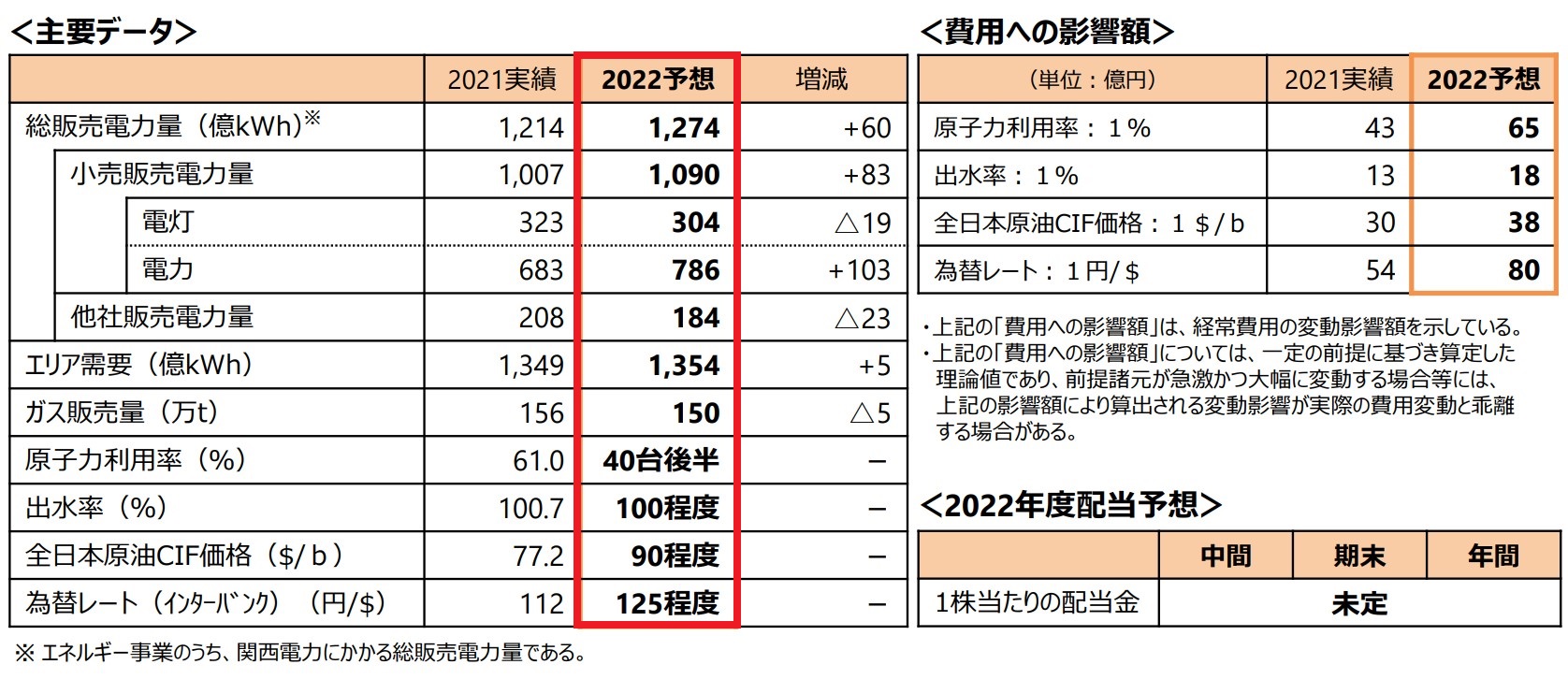

関西電力が発表した決算説明資料を読んでみると、2022年(2023年3月期)は日本卸電力取引所(JEPX)からの電力調達や原子発電所の利用率低下で、エネルギー事業は前年から-1,826億円の減益になる予想。

日本卸電力取引所からの調達と原子力利用率の低下だけで約1,400億円の赤字

減益要因のなかで大きなウェイトを占めるのが日本卸電力取引所からの電力調達(約810億円の赤字)と原子力の利用率低下(約600億円の赤字)、これだけで約1,400億円の赤字になってる。再エネ交付金の約850億円減については確か会計基準が変わった関係だから、業績にはほとんど影響ないはず。

あとは電力自由化に伴う需給調整で合計440億円減(電力部門 310億円減+送電部門 130億円)も結構大きい。

2023年3月期の売上高は前年より約6,000億円くらい増加する見込みだが、燃料価格の高騰や高浜原子力発電所3号機の運転再開が遅れる関係で経常利益が1,000億円近い赤字になる予定。原発が停止中の他の電力会社は通期の予想が「未定」の電力会社も多い。

東北電力の電気料金は過去最高値を更新しているが、2022年3月期の最終決算は約1,100億円の損失と、東日本大震災以来の大赤字が出ている。

今年は円安が業績に大ダメージを与える

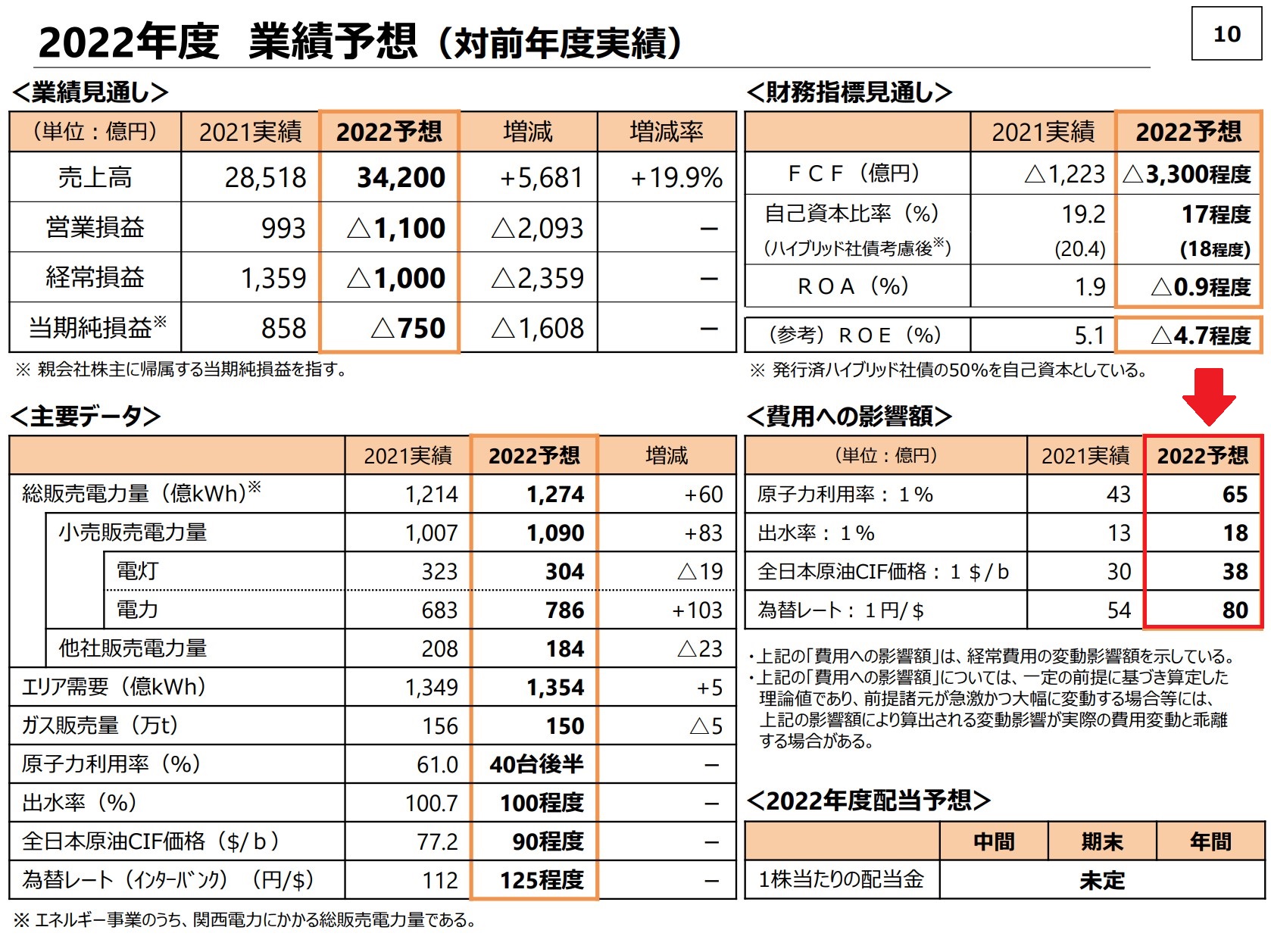

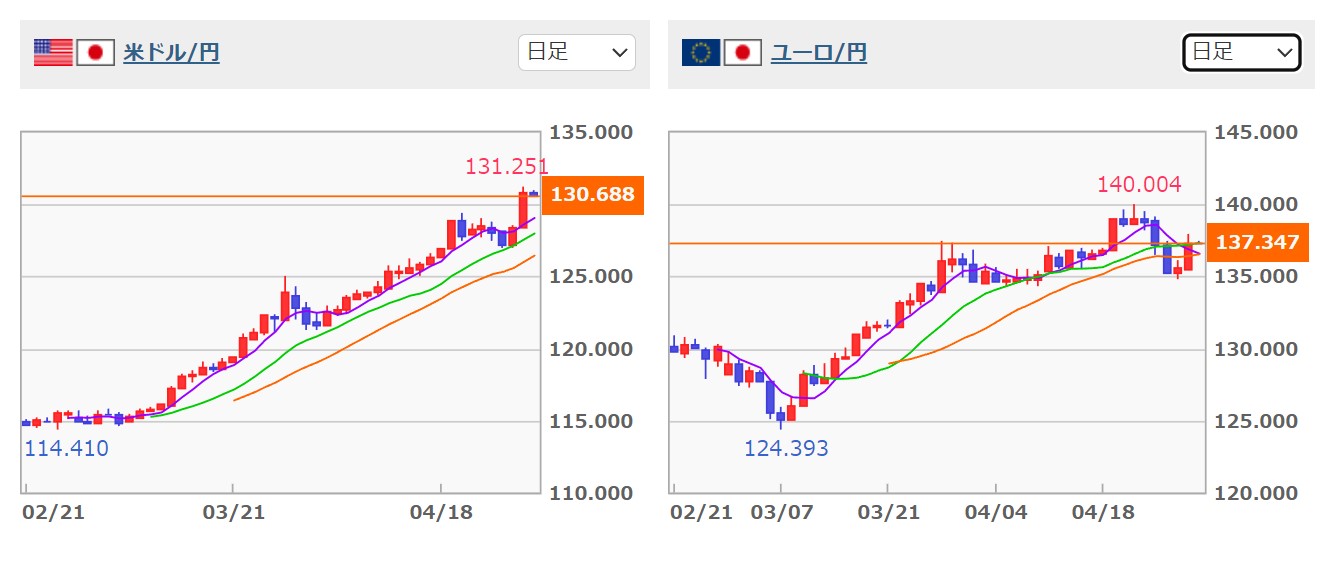

今年の電力会社は原油高・石炭高・天然ガス高・円安の四重苦であるが、特に円安が業績に与えるダメージが大きく、為替レートが1ドル変動するだけで業績が約80億円推移する。

関西電力の予想している2022年の平均為替レートは125円程度になっているが、これが130円前後になると、それだけで400億円近い下方修正になる。

これからアメリカ経済がインフレ抑制のための利上げによって「景気後退期」に入り、原油や石炭などの価格が下がる可能性があるが、いっぽうでロシア・ウクライナ戦争の影響で天然ガスの価格はまだ上昇する余地があって、燃料価格が今後どちらに動くのか予想するのが非常に難しい。

為替もアメリカや欧州、イギリスが金融緩和の引締めに方針転換しているなか、日本だけ緩和継続なので円安が一層進む可能性もあり、半年~1年後に円の価値が130円→150円(ドル円)まで下落しても驚かない。

※2022年3月~4月の2か月間でドル円は115円→130円まで進行。約20年ぶりの円安。円の総合的な実力を示す実質実効為替レートは約50年ぶりの低水準に近づいている。

2022年に関西電力が減配する可能性はあるのか?

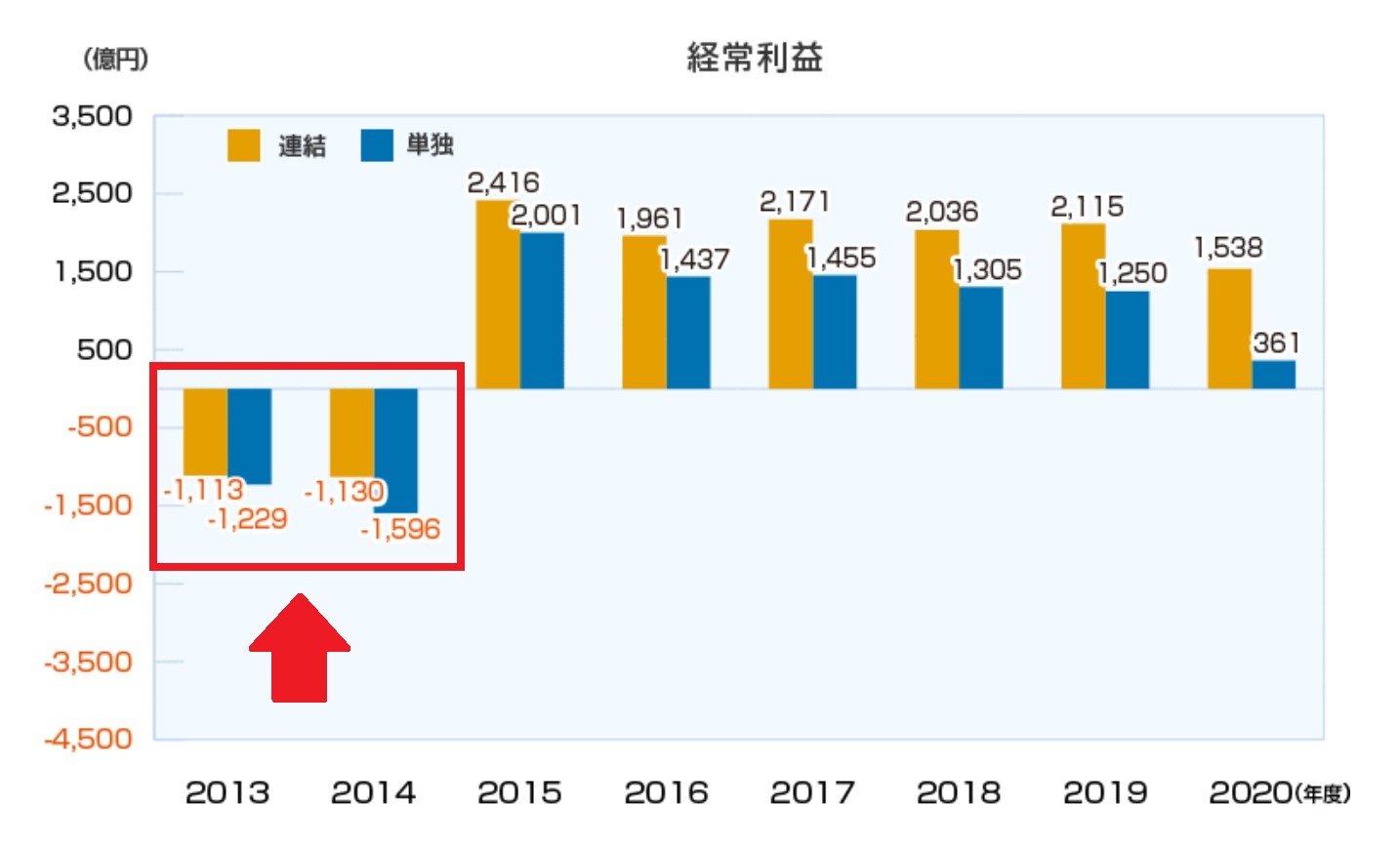

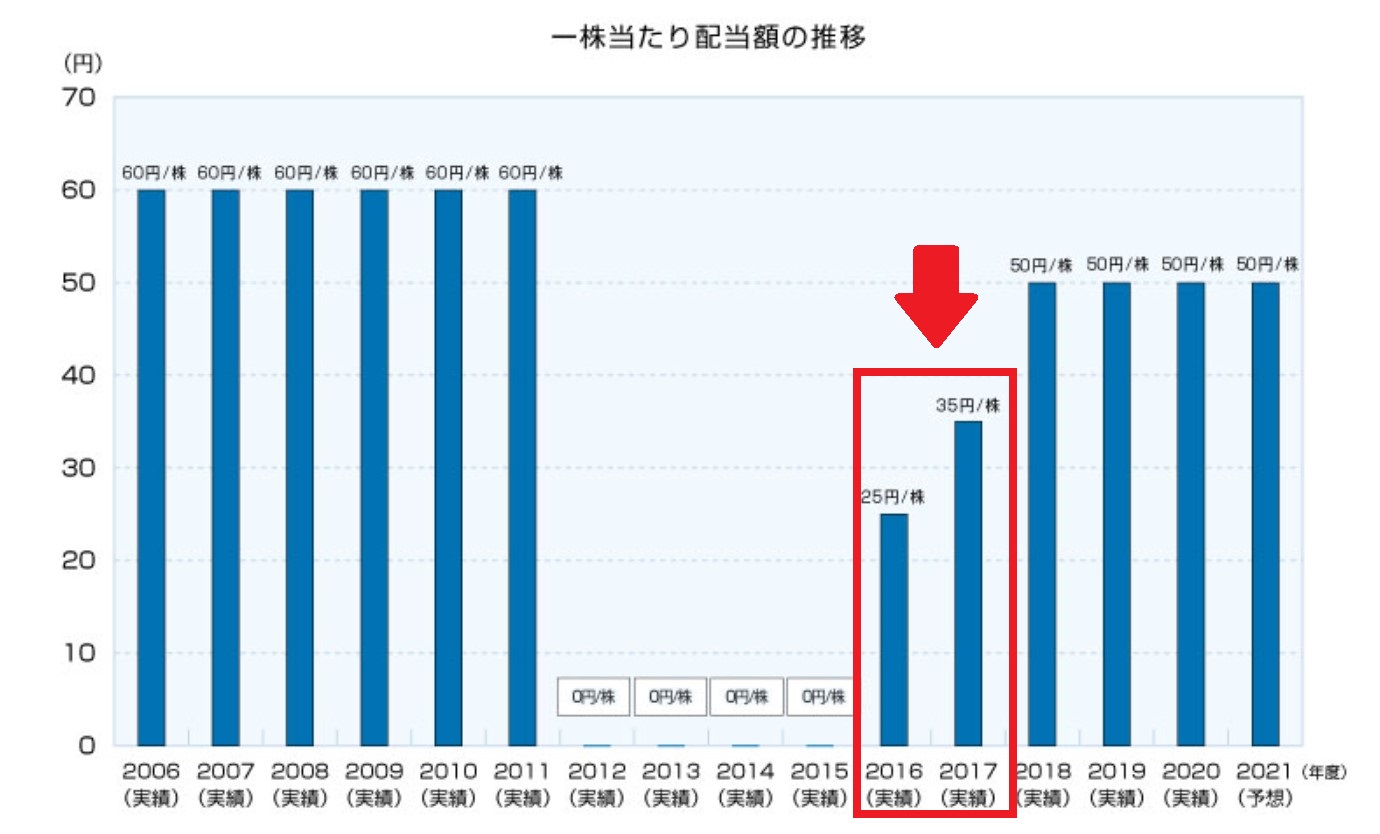

関西電力の経常利益が1,000億円以上の赤字になるのは東日本大震災後の2013年~2014年以来のできごとで、このときは2012年~2015年までの約4年間、年間配当が0円だった。

もし減配が発表されるとしたら2022年7月末の第1四半期決算シーズン前後になると思うので、決算シーズンが近づいてきたら、株価の値動きに注意したほうがいい(というか今年は1年中 減配リスクを警戒したほうがいい。)

今年の年間配当は25円~35円まで想定しておくべき

2022年(2023年3月期)の経常利益は約1,000億円のマイナス予想で、今年いきなり無配に転落することはないだろうが、年間配当が50円→40円以下に減配する可能性は覚悟しておいたほうがいいと思う。

東北電力が40円→35円に減配したときは株価が約11.5%(約100円)下落したので、仮に関西電力が50円→40円に減配したとすると、100円~120円程度の下落は最低でも想定しておいたほうがいい。

年間配当が未定の沖縄電力は株価が約14%下落

年間配当が60円→未定に転落した沖縄電力は、決算発表の翌営業日に株価が約6.58%(−85円)下落。2021年はずっと1,400円前後で安定していた株価が、現在は底割れして1,400円→1,200円(約14%)に下落している。

【まとめ】関西電力の株価はどこまで下落するのか?

関西電力はコロナショック後の2020年12月に付けた912円がここ数年の最安値。この時は直近の第2四半期決算が経常利益 約1,500億円の黒字(EPSは約123円)だったのにも関わらず、株価は1,000円を割り込んだ。

関西電力の株価は850円まで下がる可能性あり

個人的な予想として今年はアメリカが景気後退期に入り、日経平均株価は24,000円を割り込み深掘りする場合、関西電力の株価は今後半に900円~1,000円前後まで下落。業績や減配リスク次第では850円を割り込んでもおかしくはないと思ってる。

東京電力(約1か月で株価+50%)みたいに原発の再稼働期待で機関投資家の資金が入ってくる可能性がゼロではないけど、恐らく今年も業績が良くならない限り、株価もそんなに上がらないはず。

2020年のコロナショック以降、関西電力の株価は1,200円を突破して上がることがほぼないので、リスク込みで買うならやはり最低でも1,000円割るまで待つのが望ましい。逆に電力株全体がトレンド転換する場合は、関西電力の株価が1,200円を超えて上昇するはずなので、他の電力株を買うときの目安として関西電力は役に立つ。

【追記】原発再稼働期待で関西電力の株価が約1週間で20%上昇

2022年3月期の最終決算で関西電力が最大1,000億円の赤字予想を発表した翌日、関西電力の株価は一時1,068円付近まで売り込まれたが、前日に岸田首相が原発の再稼働に言及したおかげで、関西電力の株価は約1週間で底値から20%前後上昇した。

このように何か好材料が出れば機関投資家の買いが入り、株価が一気に上昇することがある。ただ今年の関西電力は減配リスクもありこの高値がいつまで維持できるのか疑問が残る。原発再稼働を前提とするならば長期で電力株は買い場なのだが、石油等の燃料価格が短期間で大幅に下落しない限り、本格的に関西電力の株を買い始めるのは、次の第一四半期決算を見てからでもいいかなと思っている。

関西電力は10円減配するだけで株価が100円くらい下がるので、そのリスクとリターンが合うのか見極めてから投資しても遅くはない。【追記終了】

関西電力の想定する「原油価格」や「為替レート」が↓の主要データより高ければ経常損失が1,000億円より増える可能性大。仮にドル円が130円→115円(2022年2月)の水準まで戻っても、経常利益で500億円程度の赤字が出てしまう。

台風などの災害により100億~200億程度の特別損失が出る可能性も考慮する必要がある。

電力会社は高騰し続ける原燃料費が電気料金に転嫁できておらず、経営を圧迫。2022年度は更に原燃料費が増える見込み。とにかく今年は業績がめちゃくちゃ悪くなる。

電力銘柄は「為替」と「原油や石炭」の価格動向を見てれば業績が容易に予測できるので、そんなに急いで買う必要はないと思ってる。

■関西電力の株価についてのまとめ

・関西電力は年間配当が50円→40円程度の減配は覚悟しておいたほうがいい。

・このまま円安と燃料価格の高騰が続けば今後、半年~1年で株価は1,000円割れする可能性がある。

・世界経済が景気後退期に入れば、これから原油・石炭・LNG(天然ガス)価格が下がる可能性はある。しかし円安の進行が止まらないと燃料価格の下落効果が薄れる。

・最低でもドル円は2月の水準である1ドル115円まで円高になる必要がある。