目次

2022年7月の第2四半期決算でベライゾン・コミュニケーションズの株価は3日間で13%下落

アメリカ国内では高いインフレ率を背景に消費者が「通信費の削減」や「利用料金の延滞」が徐々に拡大傾向にあるとの懸念から、米国大手通信会社のベライゾン・コミュニケーションズの株価は2022年7月21日(木)の決算発表前後の3日間で13%以上の暴落を記録。

週足チャートの下落率ならコロナショック級

ベライゾンは決算発表翌日に一時43.8ドル付近まで下落(▼8%)して約10年前の水準まで株価が下落。前日にはライバル会社のAT&Tも4~6月(第2四半期)の月間契約者数が+81万3000人の純増と、良決算にも関わらず決算発表翌日に株価が約11%下落(約20年ぶりの下落幅)しており、インフレによる消費動向の不透明さから通信業界全体の株価が大きく売り込まれている。

週足チャートを見てみるとベライゾンの株価は51.15ドル→43.80ドル(−14.40%)下落しており、下落率ならコロナショック(1か月で15.50%)に匹敵する下落幅。ベライゾンは4月の第1四半期決算の発表前後にも株価が2週間で17%前後下落しており、ちょっとした悪材料で株価が大きく下がる状態が続いている。

■2022年7月22日(金)時点の株価は44.45ドル(配当利回り 5.76%)

■ベライゾンの決算発表前後の3日間で株価が13.4%下落。

■7月第4週の下落率は合計14.4%でコロナショックに匹敵。

■第2四半期決算の内容はそれほど悪くないのに株価は暴落。

【2022年7月】ベライゾン・コミュニケーションズの株価が大きく下落した原因の考察

■2022年4~6月(第2四半期)の携帯電話の月間契約者数は1万2000人の純増にとどまり、アナリスト予想(16万7200人の純増)を大きく下回った。→ただし前回(第1四半期)の3万6000人減からは改善している。

■利用者による料金支払いの延滞懸念、ベライゾンではまだ発生していないが、AT&Tでは平時と比較して平均2日ほど料金の支払いが「遅延」し始めている。

・世界的な物価高騰を背景にアメリカ国内でも物価の上昇に賃金が追いついてない。

・米国では6月の消費者物価指数が前年比+9.1%で約40年ぶりの高い伸び。

・項目別ではロシアのウクライナ軍事進攻を受けた原油価格の高騰でガソリン価格が約60%の上昇、電気代が13.7%、食品が10.4%、中古車が7.1%、衣類が5.2%。

・米国ではクレジットカードの利用金額が増えているらしい。

・米国の住宅ローン金利が1年で5~6%に上昇、借金の利払い負担が大きくなっている。

・米国金利の急激な上昇で借金の利払い負担が増える、ベライゾンでは設備投資として約20兆円近い負債があるといわれている。

ベライゾンの通期利益目標は1株当たり5.10ドル~5.25ドルと、従来予想(5.40ドル~5.55ドル)から引き下げになっているのだが、通期ではそこまで業績は悪くないのに、決算発表前後の3日間で株価が13%以上暴落してしまった。2022年上半期は機関投資家の現金保有率がリーマンショック並みだったり、市場が悪材料に過剰反応しやすい傾向がある。

米国経済はまだ明確な「景気後退期」に入ってるわけではないが、2023年に向けて「失業率の増加」や「消費者の支出減」するリスクが懸念されている。

ベライゾンの減配リスクはあるのか?

ベライゾン・コミュニケーションズの1株当たりの純利益(EPS)は7月21日(木)の第2四半期決算で下方修正が入っているが、それでも2022年12月期のEPSは5.10ドル~5.25ドル前後稼げる予定なので、この程度の減益で収まるなら減配の可能性は非常に低いと思っている。

ベライゾンの年間配当は2.56ドルなので現状の配当性向は50%前後、今後の決算で更にEPSが減少すると0.1ドル~0.2ドル程度の減配リスクはあるかも知れないが、半年以内に大幅な減配を心配する必要はないと思います。

※ただし決算で新しい悪材料が出た場合は注意!

2022年12月期のベライゾンの株価の下限は40ドル~42ドルと予想

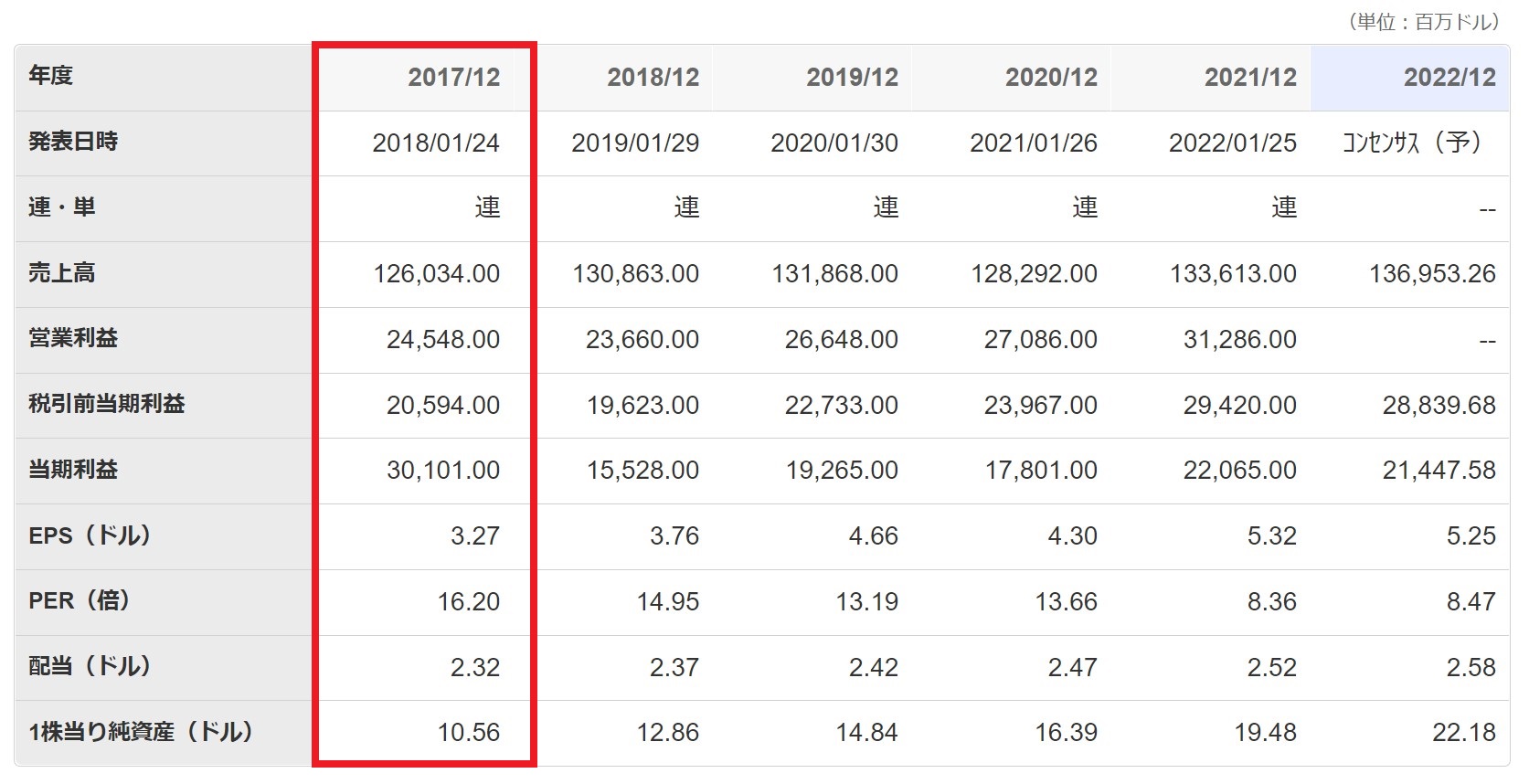

過去5年間のベライゾンの業績を見てみると2017年12月期のEPSが3.27ドルで配当2.32ドルなので、仮に2017年並みの水準まで業績が下がっても2.32ドル前後の年間配当が期待できる。ちなみに2017年の最安値が43ドルだったので、通常の相場であればベライゾンの株価は43ドル~44ドル前後でそろそろ底打ちとなる。

ちなみに年間配当が2.56ドルとして株価が42ドルまで下落した場合の配当利回りが6.09%。

現在の米国市場はかなり神経質な相場で、ちょっとした悪材料でも過剰反応して株価が下がるので、ベライゾンの株価が40ドル~42ドルくらいまで下がっても余裕なように、取引きしたほうがいいと思う。

長期投資するならベライゾンの株価は38ドルくらいまでの下落を想定したほうがいい

ベライゾン・コミュニケーションズの過去10年の株価チャートを分析してみると、2015年8月に1回だけ38ドルの値を付けたことがあるので、長期投資するなら38ドル付近が一つの下限目標となる。

①減配がなければ株価の下限は40ドル~42ドル。

②年間配当が2ドルまで減配した場合、株価は38ドル(配当利回り5.26%)を割る可能性あり。

③ベライゾンの配当が2ドルまで下がるリスクはまだ非常に低いと想定。

④2022年第2四半期決算(7月)時点での通期利益予想は1株当たり5.10ドル~5.25ドルなので、現時点での業績予想は全然悪くない。

⑤問題は2023年のEPSがどこまで下がるか?

⑥コロナショックのあった2020年のEPSが4.3ドルなので、第3四半期決算以降のEPSに注目する必要がある。

※ただし米国株は大きな減配リスクや悪材料が出ると、業績が良くても配当利回り8%くらいまで売り込まれることがあるので注意。高配当銘柄だからといって株価が下がらないわけではない。

2022年7月の決算発表を見る限りでは半年以内にベライゾン・コミュニケーションズの株価が40ドルを割る可能性は非常に低いが、「リーマンショック級の金融危機」が再び発生するなど、長期投資するなら38ドルくらいまでの下落は想定しておいたほうがいいかも知れない。

過去に○○ショックの発生でベライゾンの株価は17.5%暴落したことがある

■中国株の大暴落(2015年)

2015年8月24日(月)の上海総合指数は約8.49%の下落を記録、翌25日も約7%を超える株価の下落して中国株は2日で15.5%近い大暴落(チャイナショック)を引き起こした。2015年は中国の個人投資家を中心に巨大な株式投資バブルが発生しており、それが崩壊したのが大暴落の原因。

この中国を起点とした世界同時株安の煽りを受けて、同年8月24日(月曜日)のNYダウは1日で1,100ドル(7.2%)近い下げを記録(※現在のNYダウでいえば2,300ドルの下げに相当)

この日はAppleの株価が一時13%の暴落(終値 2.5%安)、ベライゾンが一時17.5%の暴落(終値 3.8%安)、AT&Tが7.3%の暴落(終値 3.7%安)

最終的にNYダウの終値は15,871ドル(588ドル安/−3.57%)、S&P 500は1893(77安/−3.94%)、個別も軒並み前日比▲3%~4%前後まで戻して取引を終了したが、この日の米国株は歴史的なボラティリティを記録した。

【まとめ】過去にベライゾン・コミュニケーションズの株価はチャイナショックの発生で一時的にとはいえ1日で約17.5%も暴落したことがある。

仮にベライゾンの株価が38ドルから17.5%下落したとすると、株価は31.5ドルになるので、可能性の話で言えば、こういった暴落リスクも想定(特に長期投資の場合)して取引したほうがいいと思う。※こういった絶好のチャンスで狼狽せず買い増せるよう、投資資金と心の準備をしておきたい。