目次

2022年1月~6月のNYダウの値動きまとめ

■2022年前半のNYダウの値動きをまとめてみた

2022年のNYダウは1月5日(水曜日)に36,952ドルの史上最高値を記録したあと

①ロシア・ウクライナ戦争の勃発。

②それに伴う原油や天然ガス価格の高騰。

③米中央銀行によるインフレを抑えるための利上げ。

④中国・上海の長期ロックダウン(過度なコロナ対策)

⑤コロナ対策として世界中でお金をばら撒いた影響でインフレが止まらない。

等の様々な影響で約半年後の2022年6月17日(金)には株価が29,600ドル前後まで株価が下落。

2022年1月~6月のNYダウの下落率は約20%で、上半期時点の下落率でいえばサブプライムローンが問題になった2007年より成績が悪い。

2022年1月24日(月)利上げ懸念相場

■2022年1月24日(月)利上げ懸念相場

・利上げ懸念で1月のNYダウは約1か月で高値から3,800ドル(−10%)ほど下落。

・日本のマザーズ銘柄は1か月で30%~40%前後の暴落。

・NVIDIAやAMDといった2021年に大暴騰した半導体関連銘柄も1か月で株価が30%以上暴落した。

2022年2月24日(木)ロシアがウクライナに軍事進攻開始

■2022年2月24日(木)ロシアがウクライナに軍事進攻開始

ロシアがウクライナに対して軍事進攻を開始した影響で、NYダウは2月24日に一日で1,000ドル近い下落幅を記録。2月の高値からは約2週間で3,600ドル(−10%)下落。

2022年3月8日時点のNYダウは約32,600ドルで年初来高値からの下落率は約11.7%(約4,400ドル)

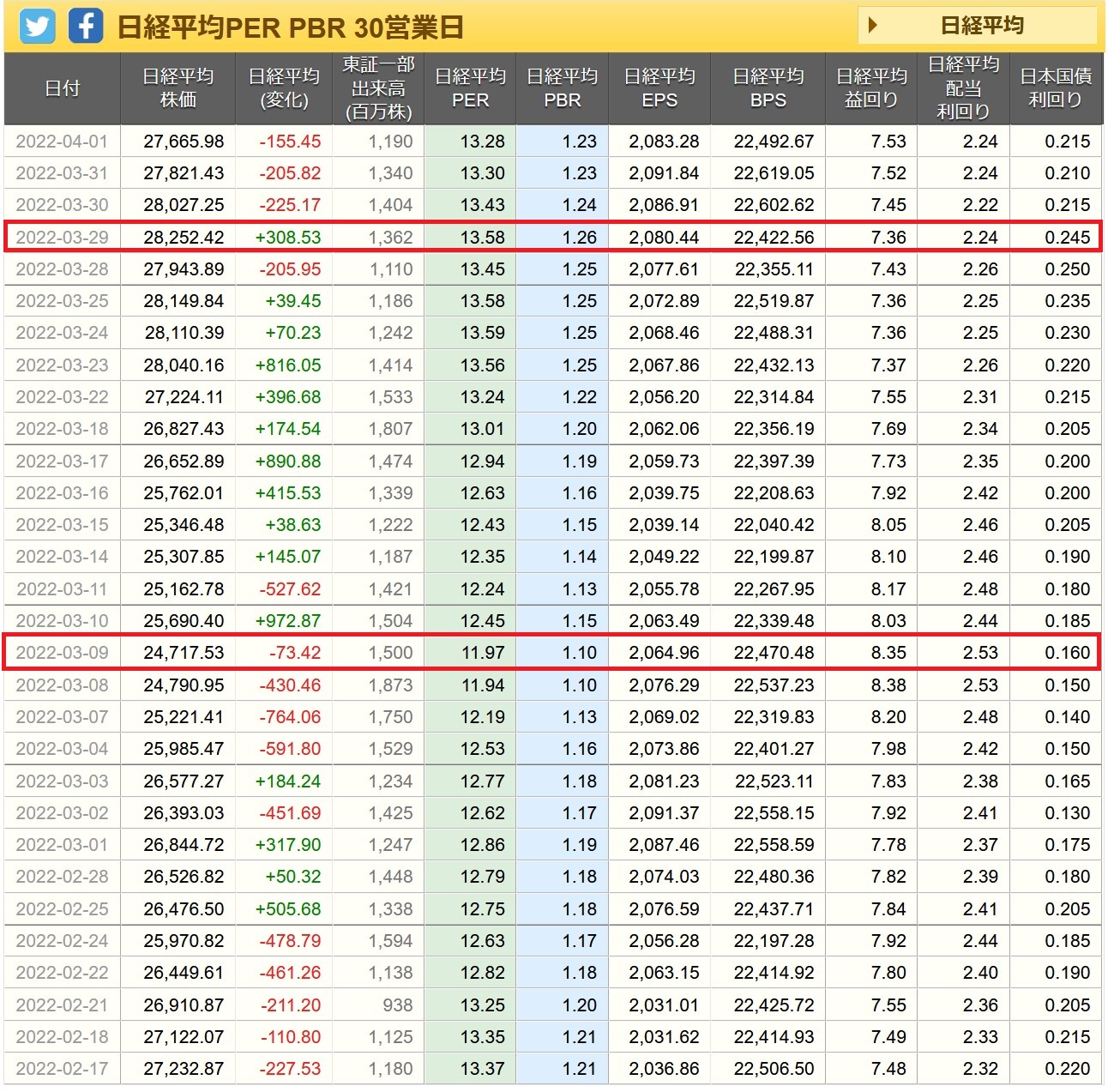

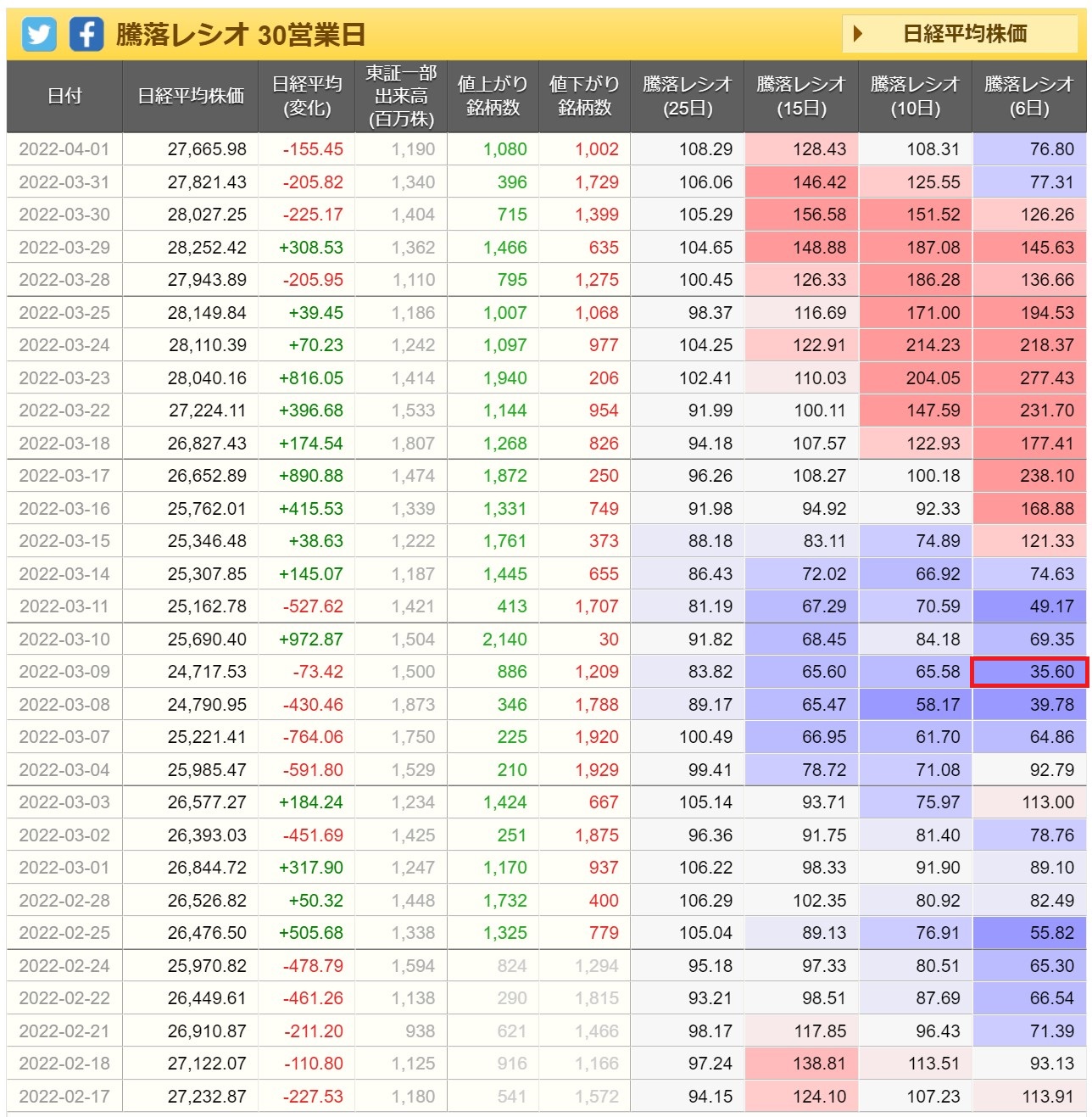

日経平均の年初来安値は3月9日 24,717円(PER 11.97倍)

2022年の日経平均の年初来安値は3月9日の24,717円、PERは11.97倍でEPS(加重平均ベース)は2,064円。日経平均の配当利回りは2.53%で、去年の年初来安値付近の配当利回りが2.08%前後だったので全体的に日本株は割安な状態。

2022年3月9日の新安値更新銘柄(最大485社)で騰落レシオは35.60。その後の日経平均は3月15日~3月25日の約半月ほどで3,200円(+12.7%)上昇。

ロシア・ウクライナ戦争の影響で「三菱商事」や「日本たばこ産業」など、1,000億円~2,000億円程度の損失を計上する企業もあったが、日本企業全体に与える悪影響は心配するほど大きくなかった。

2022年5月20日(金)インフレ懸念相場

■2022年5月20日(金)インフレ懸念相場

・ロシア・ウクライナ戦争の影響で3月頃から原油や天然ガス価格が急騰。

・4月の米消費者物価(CPI)は前年同月比 +8.3%と数値で推移。

・消費者物価指数の高止まりと、インフレを抑えるためにFRBの利上げが加速する懸念から、NYダウは約1か月で4,800ドル(−13.5%)下落。

・5月20日にNYダウは99年ぶりに8週連続で株価が下落した。

2022年6月17日(金)NYダウ3万ドル割れ

■2022年6月17日(金)NYダウ3万ドル割れ

・6月に発表された5月分のCPI(消費者物価指数)は前年同月比で+8.6%、前月比でも+1.0%という物価の高騰が全然収まらないインフレ懸念からNYダウは8営業で3,300ドル(−10%)の下落。

・6月15日(水)のFOMCで0.75%の利上げを発表(米国の政策金利 1.5%~1.75%)

・6月16日(木)にNYダウは2021年1月以来となる3万ドルを割り込んだ。

・翌日の6月17日(金)にNYダウは一時29,654ドルまで下落して年初来安値を更新。

・1月の高値からの下落率は約19.7%を記録した。

・上半期に限定すればS&P 500の下落率は最大 −24.4%で1970年以降で過去最高。

・6月の国際商品先物指数のCRB指数は減少傾向であるが、物価の上昇圧力が弱まるかはまだ分からない。

2022年1月~6月 利上げ相場「個別株」の値動き、金利が上昇すると株価の価値基準が変わる

2020年に発生した新型コロナ対策として、世界中でお金をばら撒いた影響で、特にグロース株や新興株が急上昇していたが、2021年11月頃から一気に相場が崩れ。

カナダのオタワに拠点を置く多国籍eコマース企業のShopify Incや、日本だとマザーズ銘柄のメルカリが半年で70%~80%近く株価が暴落した。

このように利上げによって金利が上昇するとグロースや新興株は利益や成長性が変わらなくても、株価の価値基準となるPERが半分以下になったりするので株価が暴落する。

※超低金利時代にPER 40倍まで買われた銘柄が、金利上昇とともにPER 20倍の価値になるとそれだけで株価が半分になる。

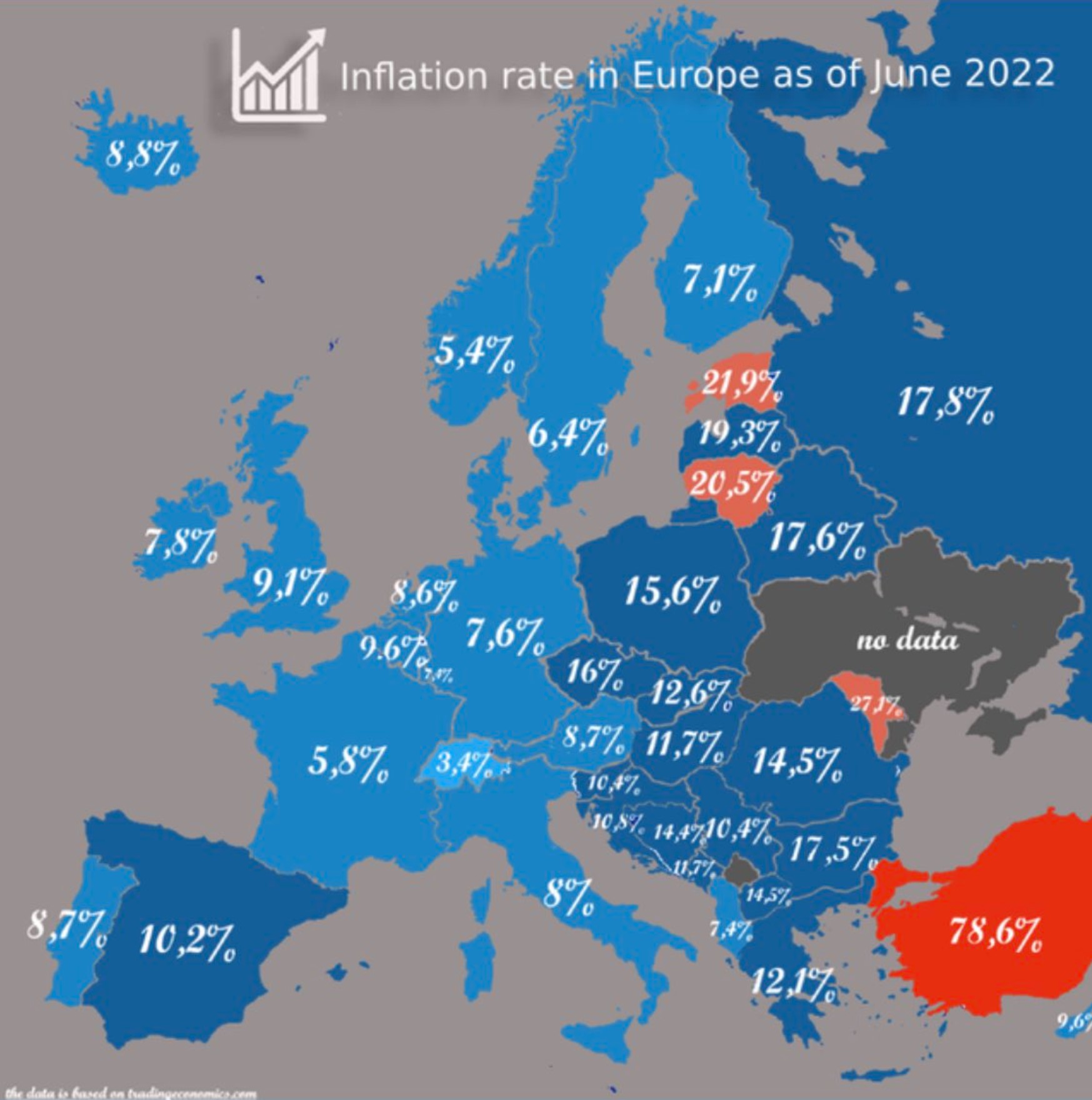

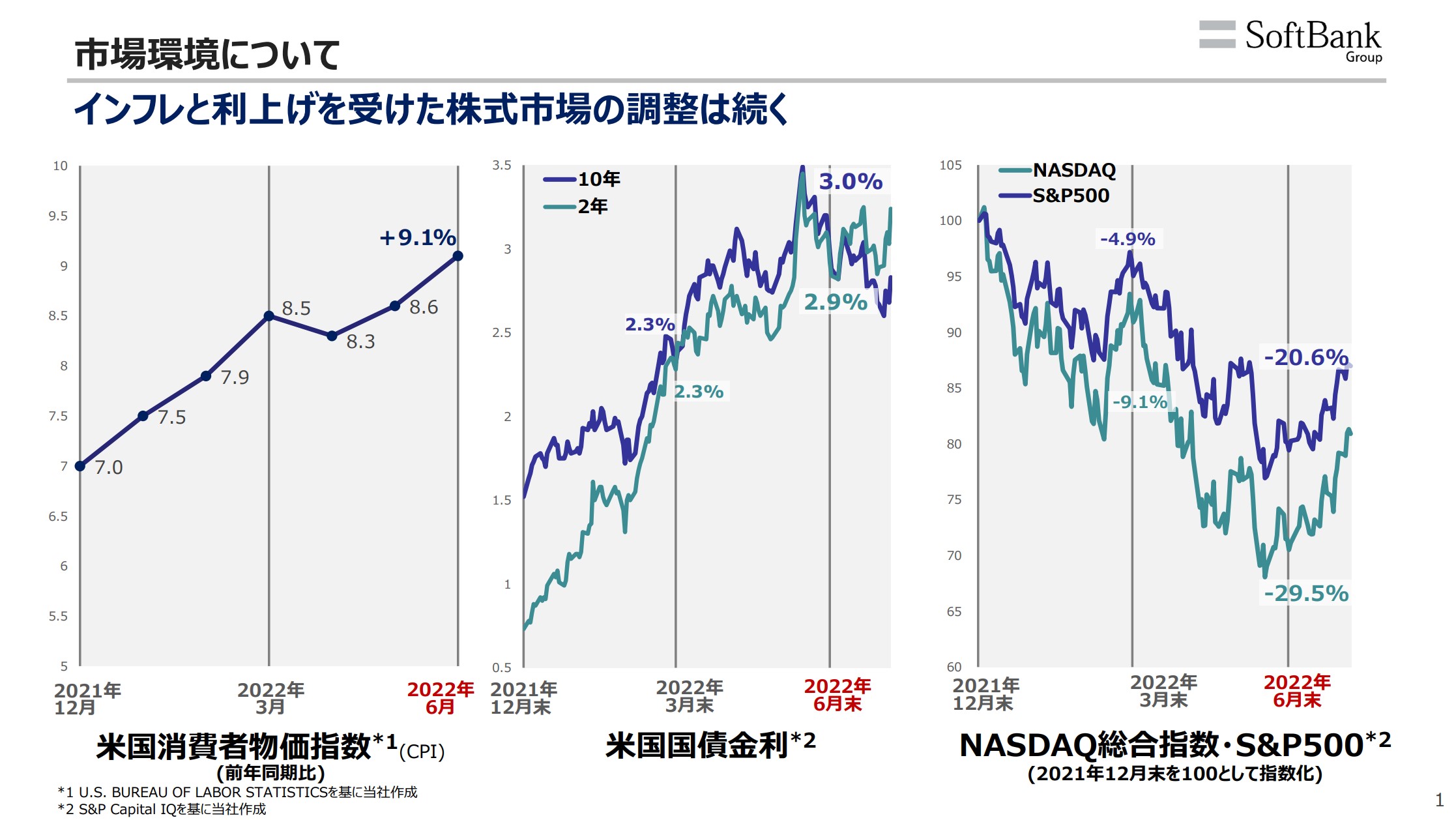

2022年前半は世界的なインフレ率を記録

アメリカの6月の消費者物価指数は前年比+9.1%の上昇となり約40年ぶりの高い伸びを記録。欧州でもイギリスが+9.1%、ドイツが+7.6%、ポーランドが+15.6%、バルト三国は+20%前後と物価の高騰が止まらない。

経済協力開発機構(OECD)は英国経済が不景気に向かっており、来年の国内総生産(GDP)成長率はゼロになるとの予測。欧州では電気代が去年の1.5倍、ガス代は2倍と日本よりも物価上昇の影響が大きい。

2022年1月~6月のNYダウの値動きまとめ

■2022年前半の下落相場のを振り返ってみると

①NYダウの月の下落幅は10%前後に収まっている。

②20日線(日足)からの乖離率(下落方向)は6.3%~最大7.9%

③1月~6月の値動きがほぼ下落トレンドチャートの範囲内に収まっている。

④株価の下落が綺麗にコントロールされている。

2022年1月~6月までのNYダウの株価だが、今年は「コロナショック」のような無秩序な暴落ではなく、コントロールされた綺麗な下落チャートなので、2022年の上半期は株価の下限が予想しやすい相場だった。

利上げ相場&インフレ懸念相場の底値は6月中旬

※資料はソフトバンクGの決算説明から引用

米国の消費者物価指数は6月(5月分)に前年比+9.1%の高い伸びを記録、米国国債金利は一時3.5%に到達。米国株が底打ちしたのは6月16日(木曜日)前後、株価の下落率はS&P 500が約20%(1月の高値からは約24%の下落)、金利上昇の影響が大きいナスダックが約30%。

6月以降は米国株は2か月で16%近く上昇

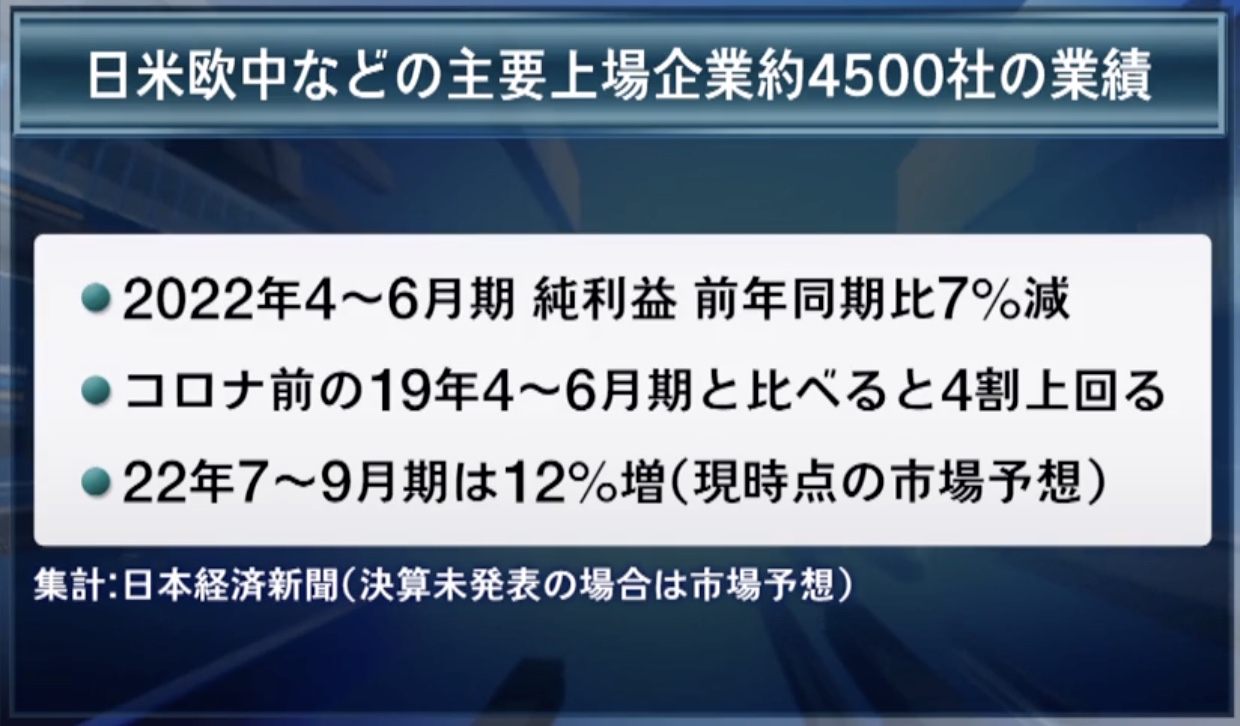

コロナ対策として世界中でお金をばら撒きまくった影響や、ロシア・ウクライナ戦争で天然ガスや小麦価格が高騰した要因で日米欧は高インフレ状態にあるが、2022年4月~6月期(第1四半期)の純利益は前年同月比で7%減と、企業業績はそれほど悪くなかった。

米国株は6月中旬を底値に2か月近く連続で株価が上昇、S&P 500は底値から+16.7%、ナスダックは底値から2か月で+20%以上上昇。NYダウも1月5日からずっと続いた下落トレンドが、6月中旬を底値にダブルボトム形成でいったん上昇トレンドに転換している。

2022年の相場環境は過去20年間でも最悪な部類に入るが6月以降の株価は堅調

今年は悪材料だけならコロナショック級(−38%級)に下げてもおかしくない相場環境だと思うけど

①ロシア・ウクライナ戦争

②中国・上海の長期ロックダウン

③原油や天然ガスの高騰

④労働力・供給網・物流網の混乱

⑤物価の上昇による消費・購買力の低下

⑥住宅価格の高騰や住宅ローン金利の上昇による不動産市場の減退。

米国企業の業績はまだそんなに悪くないので、2020年の「コロナショック」や2008年の「リーマンショック」のような展開はまだ起きてない。

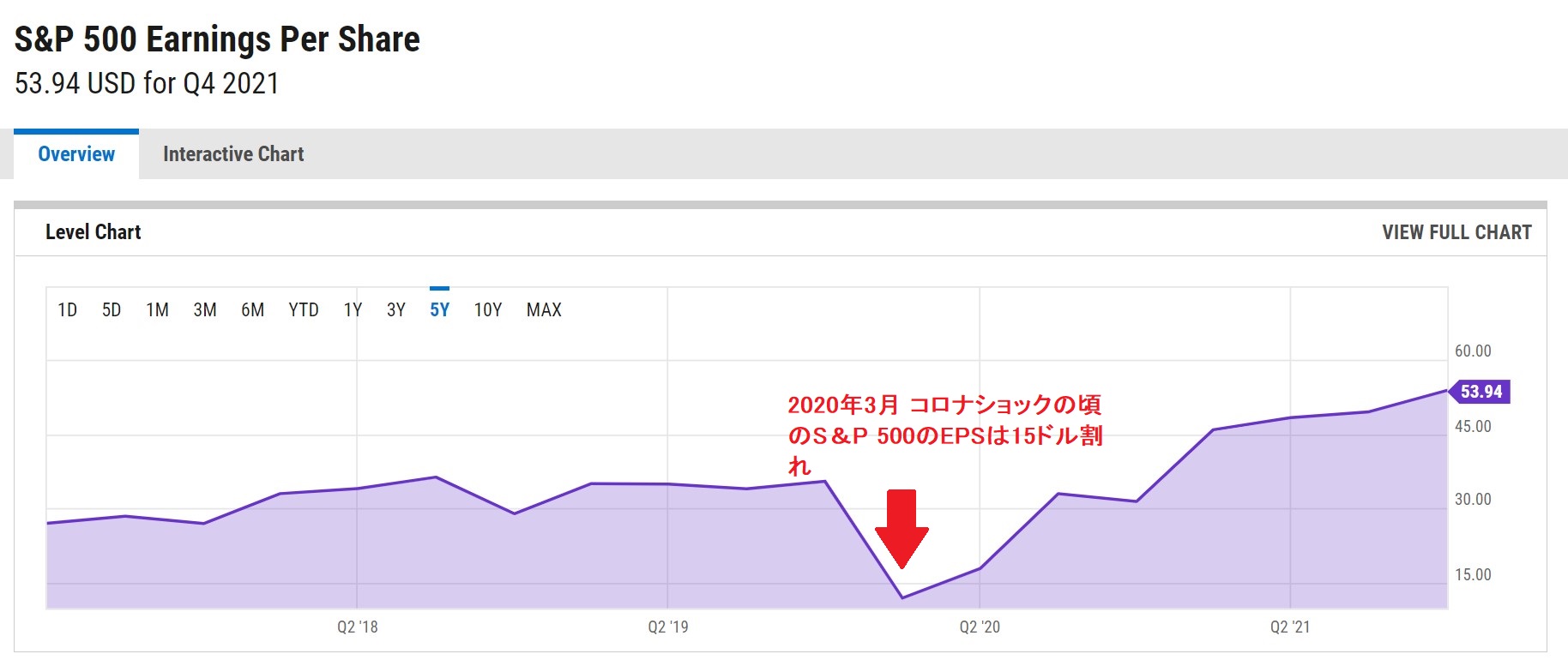

■S&P 500のEPS(1株辺りの純利益)は今年後半に入り下方修正が入ると予想されているが、米国企業の業績は良いほうなので(米経済の景気後退入りは想定しておく必要があるが)、余程の経済危機が発生しない限り、コロナショック級の大暴落が起こる可能性は低い。

米国経済の2022年7月~12月の懸念材料

米国経済は2022年後半から2023年にかけて以下の理由で景気後退入り(リセッション)すると見られているが、株価がどの辺りで底打ちするかはまだ分からない。

・利上げによるアメリカ経済の景気後退

・物価の高騰による消費の減衰。

・住宅価格の高騰、住宅ローンの金利は5%~6%に上昇。

・中国の上海でコロナを封じ込めるため長期のロックダウン、それに伴う部品や流通網の混乱。

・住宅関連のETFは6か月でリーマンショック並みの下落率を記録。

7月1日から相場は下半期に突入、7月中旬には米国企業の第2四半期決算(4月~6月分)が本格化するので、「人手不足による人件費の上昇」「ガソリン等の燃料費の高騰」「物流費用の増加」「物価高騰による消費者動向の変化」この辺りがどう米国企業の業績に影響を与えていくのか見る必要があると思います。

金利の急上昇による米国の住宅関連はやや厳しい状況

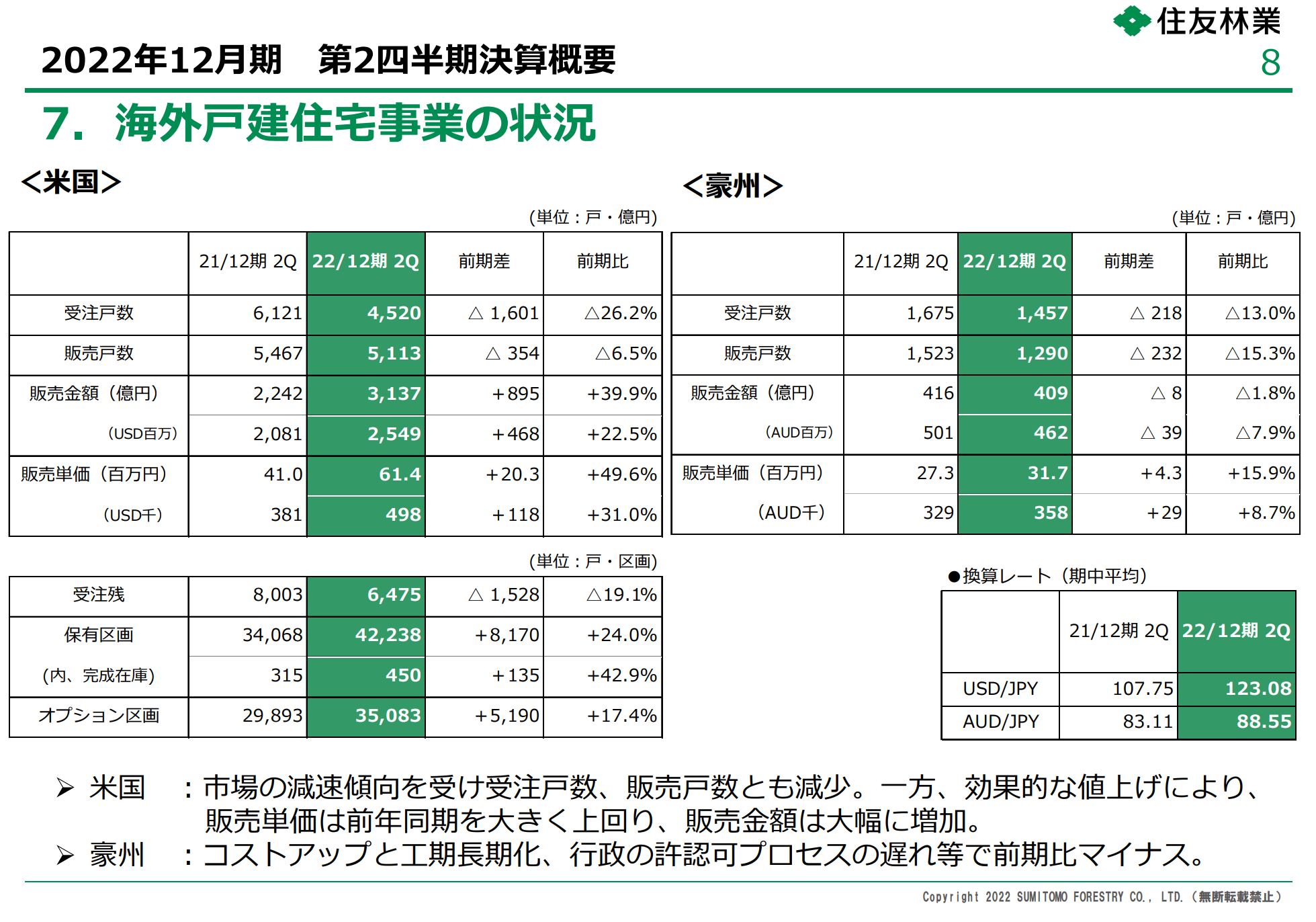

住友林業の第2四半期決算(4月~6月)を読んでみると、米国では金利の上昇による住宅関連の販売減少・受注戸数の減少が前年比で20%~26%ほど減少している。

米国では3,000万円を30年返済する場合、金利急上昇(固定金利 2.78%→5.54%)によりこの1年で支払い総額が1,700万円増加。この影響により住宅を購入を中止したり、延期する消費者が増加。

米国では2023年以降、政策金利の利下げにより住宅市場の状況が改善されると予測されているが、資材価格や人件費の高騰による価格上昇が短期間で収まるかは不明。

※おそらくアメリカの住宅価格は2023年以降もそんなに下がらないと予想。

2022年7月~12月のNYダウの値動きを予想

2022年後半も下落チャート通りに株価が下落したとすると、NYダウは2022年10月31日(月)までに28,000ドルを割る可能性がある。

特に今年は11月8日(火曜日)にアメリカの中間選挙が控えており、毎回、「選挙がある年の10月」は「NYダウが直近の高値から10%程度下落する」ことが多いので、10月以降の値動きは警戒したほうがいいです。

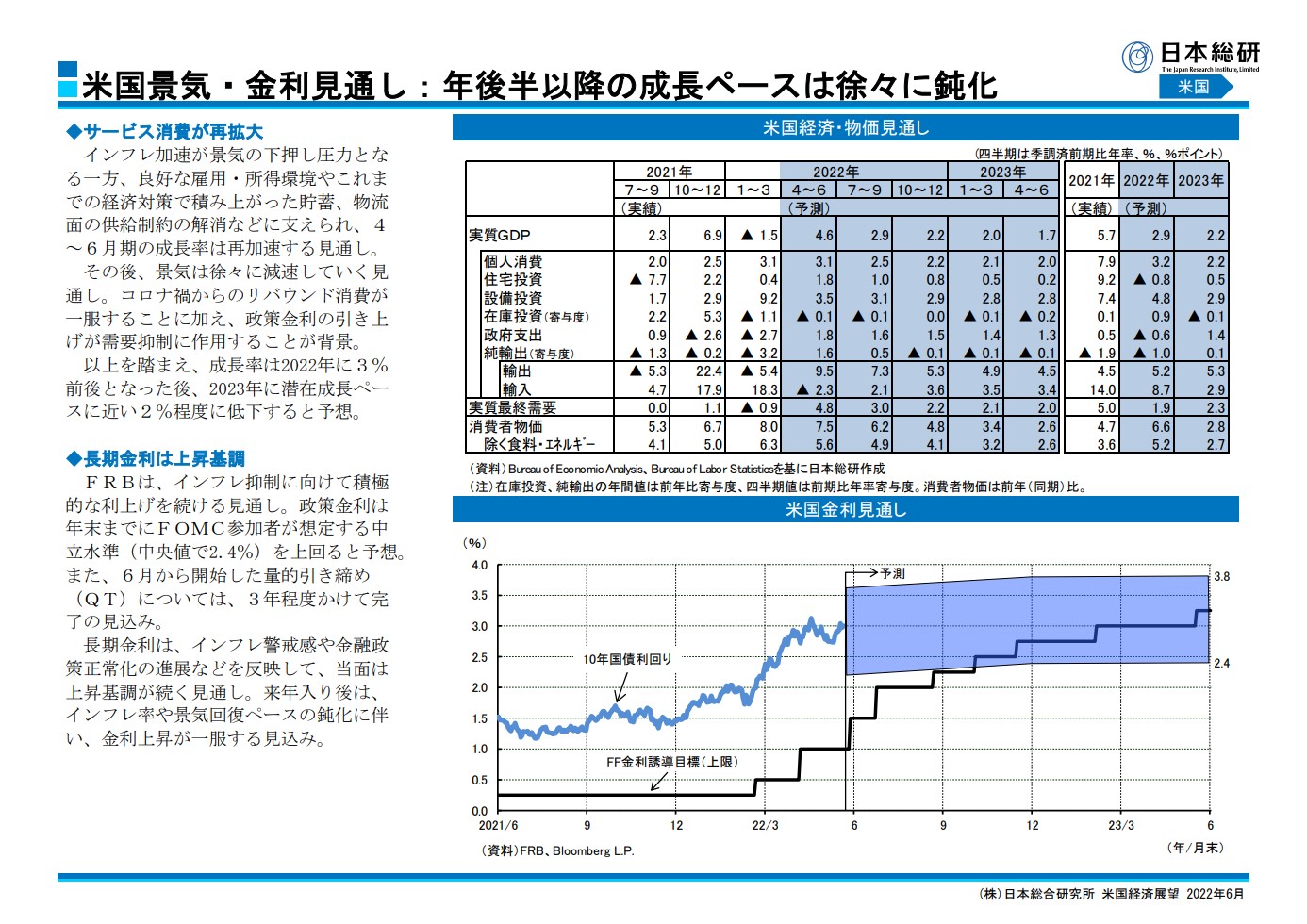

2022年後半も米国経済は好調

日本総研の予想によると米国は金利の上昇局面でも2022年後半にかけて実質GDPが2%以上の成長予想で、アメリカ単独であればNYダウが3万ドルから更に暴落する可能性は低いと思われる。

もしNYダウが28,000ドル~30,000ドルを大きく割り込むような事態が発生するとすれば、それは中国の不動産バブル崩壊など、他国の金融危機が発端になるはずです。

6月の米国消費者物価指数(CPI)は前年比で+9.1%と約40年ぶりの高水準を記録しているが、原油や小麦は6月をピークに価格が落ち着く方向にあり、この辺で商品価格の上昇が止まるのであれば、徐々に米国のインフレも収まるのではないかと思います。