エネクス・インフラ投資法人が上場してから2回目となる自己投資口の消却を発表。

エネクス・インフラ投資法人では今年に入ってから積極的に自己投資口の取得&消却をしており、投資家への還元やEPU(1口純利益)の増加に力を入れています。

・第1回目 20,000口(3.59%相当)2025年5月30日消却

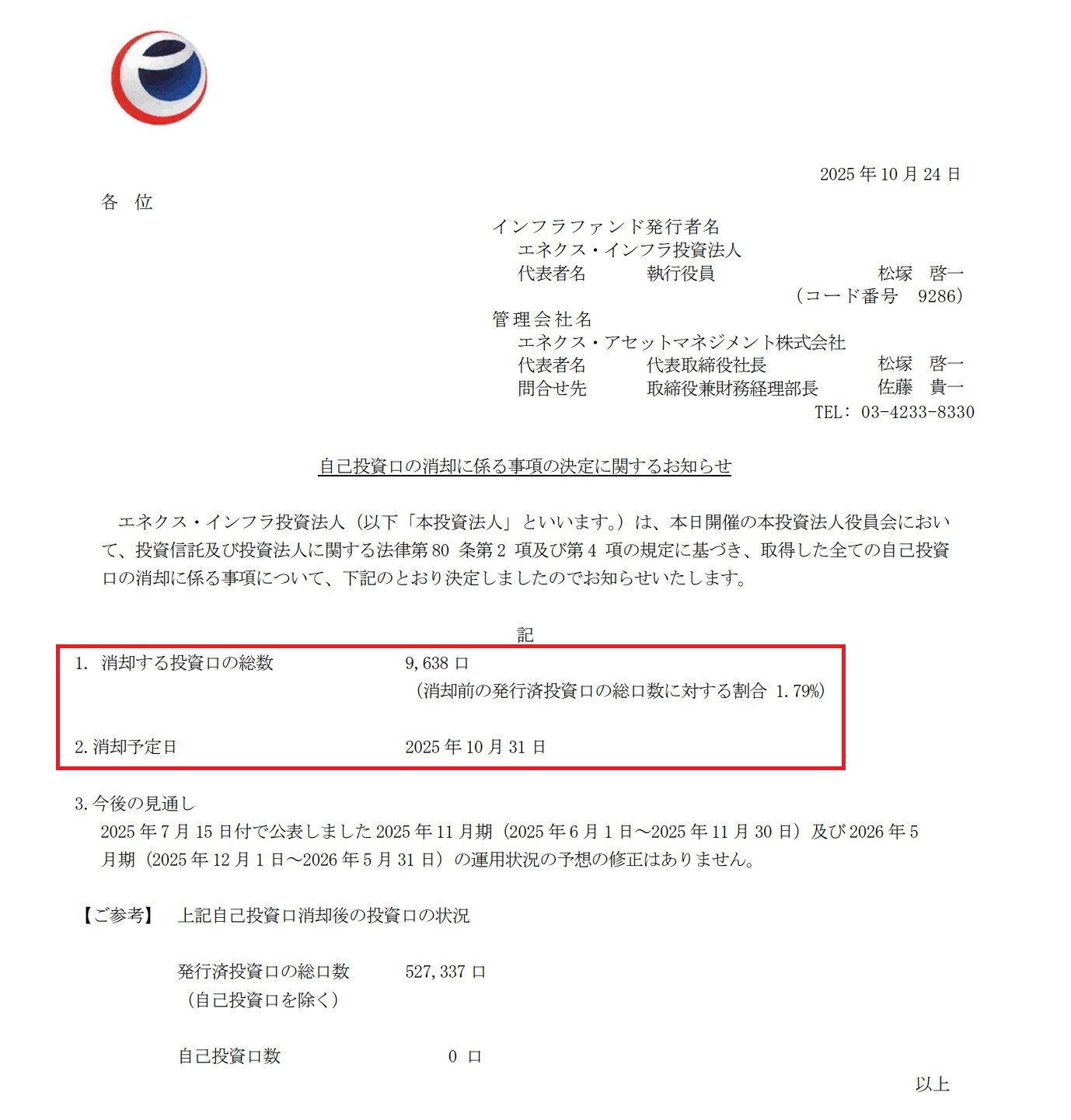

・第2回目 9,638口(1.79%相当)2025年10月31日消却

エネクス・インフラ投資法人の価格は約1年で50%の大暴落

2024年にエネクス・インフラ投資法人の価格は半年で約48%の大暴落を記録しました。

※2023年末の約90,000円→2024年末の約45,000円(1年で下落率は最大50%)

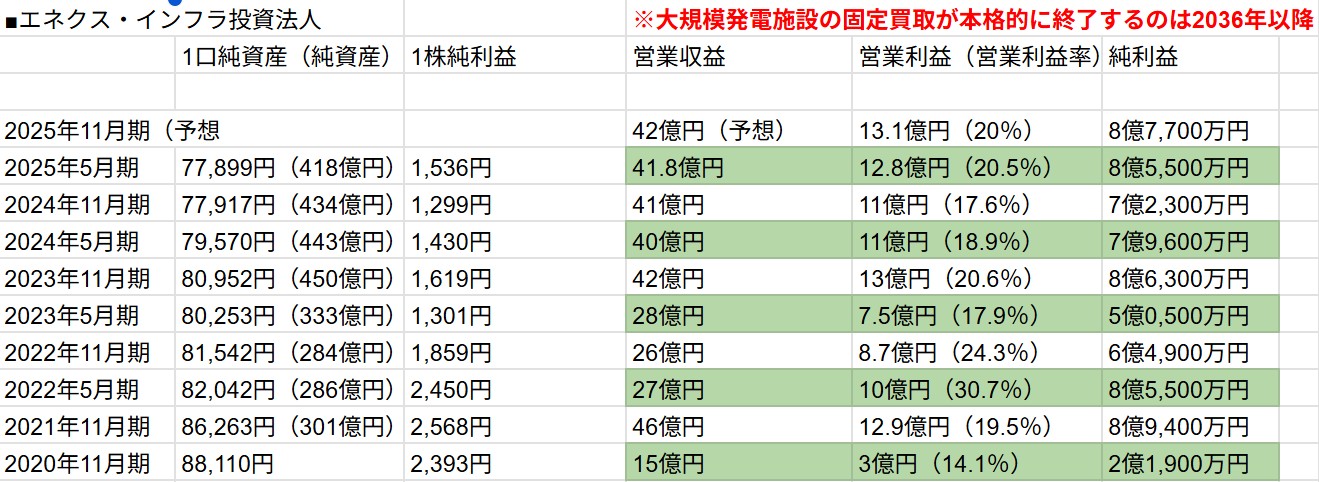

1年前と比較してエネクス・インフラ投資法人の営業利益率や純利益に変化はないのですが(むしろ1年前と比較すると2025年5月期のほうが業績が良い)、株価や投資口価格は業績に関係なく暴落することがたまに市場で起こるので、理由なら後付けでいくらでも説明できるのですが、バブル相場の反対で通常では考えられないような暴落も起こることがあります。

企業価値や土地の価格が半年で50%も暴落するなんてリーマンショック級の出来事が起こらない限り早々ありえない。じゃあリーマンショック級の悪材料が太陽光発電市場で起きたのか?と言われると、やはりそこまで悪材料は思いつきません。

大暴落は買いチャンスでもある

太陽光発電に関する悪材料や懸念(以下①~④)はいくつかあるものの、半年で市場価格が軒並み50%近く暴落するのは、本来のインフラ投資法人の企業価値からは乖離しすぎてます。

①メガソーラーや大規模太陽光発電の森林開発による環境被害

②高騰する物価や電気料金に対する国民不満の高まり(再エネ化賦課金問題)

③自然災害による太陽光パネルの損害リスク(発電火災含む)

④電源ケーブルの盗難による売電不能や対策費用の計上リスク

エネクス・インフラ投資法人は約1,000億円分の太陽光物件が、一時250億円(価格45,000円)まで下落。太陽光発電には①~④の懸念材料があるとはいえ、1,000億円分の太陽光物件が4分の1の価格で買えるなんて、普通の相場では絶対ありえない。

※何か太陽光パネルや土地に問題を抱えており、発電不能や収益が赤字の物件は話が別ですよ?

それなら利益超過分配金を減配して、そのお金で自己投資口の取得&消却をしたほうが、長期的には投資家の利益になる。

・第1回目 20,000口(3.59%相当)2025年5月30日消却(約10億円分)

・第2回目 9,638口(1.79%相当)2025年10月31日消却(約5億円分)

約3万口×年間分配金 4,000円=年間1.2億円の分配金削減効果あり

2025年10月末時点の価格で1口純資産 約78,000円相当の太陽光物件が54,000円くらいで購入できるので、価格が割安なうちに自己投資口の取得をするのがベスト。新規の太陽光発電に投資するくらいなら、自分の物件の投資口を取得するほうがリスクも少なくリターンが多い。

政治情勢や自然災害リスク(盗難含む)による収益の減少については常に警戒する必要(分配金4,000円÷価格36,000円=利回り11.1%前後、減配リスクも考慮する必要あり)がありますが、その辺は普通の株式に投資するのと変わらないので、最終的に基準すべきは「業績」なんで、業績が極端に悪くならない限りは長期投資でいいと思います。